| |

Su Informe de Crédito

Como obtener su informe de crédito

Existen dos formas de obtener una copia gratis de su informe de crédito:

1. A partir del primero de diciembre del 2004, los consumidores que residen en el estado de California pueden solicitar una copia gratis de su informe de crédito anualmente de las tres agencias de crédito. Para mayor información de cómo obtener el reporte gratuito u ordenar el mismo, visite la pagina web www.annualcreditreport.com o llame al 877-322-8228

2. Usted también puede obtener una copia gratis de su informe una vez al año si llena una de las siguientes condiciones:

• Usted está desempleado y planea buscar trabajo en los próximos 60 días

• Usted recibe beneficios de bienestar social (welfare)

• Su informe esta incorrecto debido a fraude

Si usted llena una de estas tres condiciones, puede ordenar su reporte gratuito directamente de las agencias de crédito. Asegúrese de tener los documentos necesarios para demonstrar su situación.

• Equifax: www.equifax.com o 800-685-1111

• TransUnion: www.transunion.com

• Experian: www.experian.com o 888-397-3742 |

|

Usted también puede obtener copias del informe en cualquier momento si está dispuesto a pagar un costo nominal. Visite la página web de la agencia o contáctela directamente por teléfono.

Entienda la información de su informe de crédito

Aunque los informes de crédito de las tres agencias tienen formatos diferentes, todos recopilan la información en las mismas cuatro categorías: información sobre la identificación, historial de crédito, registró público, e indagaciones.

Identificación Personal

Esta categoría incluye los datos particulares que usa la agencia para identificar a las personas. Estos datos son:

• Nombre y apellido actual o pasado y cualquier alias que haya utilizado

• Número de seguro social

• Fecha de nacimiento

• Dirección actual y anteriores

• Número de teléfono actual y anteriores

• Numero de la licencia de conducir actual y anteriores

• Empleador actual y anteriores

• Nombre del cónyuge

Historial de crédito

Para cada cuenta, el informe de crédito incluye los siguientes detalles:

• Nombre del acreedor

• Numero parcial de la cuenta

• Fecha en la que se abrió la cuenta

• El tipo de cuenta, que puede ser cuentas a plazo (como las hipotecas) o cuentas de crédito abierto (como tarjetas de crédito)

• Si la cuenta esta en su nombre o se la comparte con otra persona

• El total del préstamo, el limite del crédito o el balance mas alto que ha tenido

• Cuanto debe

• Los pagos mensuales fijos o la cantidad mínima que paga

• El status de la cuenta (abierta, inactiva, cerrada, saldada, etc.)

• Como ha pagado la cuenta (a tiempo o tardíamente)

Registro publico

En esta sección aparece información sobre casos legales en las que usted ha estado envuelto, arrestos o actividades criminales, y asuntos financieros como bancarrotas, ejecucioni judicial de una hipoteca, o gravámenes por impuestos no pagados. El hecho de que su expediente tenga información en esta sección no es nada bueno y sirve de alerta a cualquier persona o empresa que este considerando ofrecerle crédito.

Indagaciones

La sección de indagaciones incluye los nombres de las compañías que han pedido una copia o acceso a su informe de crédito. Cada vez que alguien indaga sobre su informe de crédito se refleja en esta sección. Hay dos tipos de indagaciones: firmes y ligeras.

Las indagaciones ‘firmes’ son las que usted mismo inicia cuando llena una solicitud de crédito u otro tipo de aplicación:

• Aplicación para hipoteca o para otro tipo de préstamo

• Aplicación de empleo

• Aplicación de beneficios de una agencia gubernamental

• Pedir una cotización de seguro de automóvil

• Llenar una aplicación de inquilino residencial

Las indagaciones ‘ligeras’ provienen de dos fuentes:

• Acreedores actuales que están monitoreando su cuenta

• Empresas que desean mandar información promocional a un grupo pre-aprobado

Las indagaciones ‘ligeras’ solo aparecen en las copias de informes que se ofrecen al consumidor. Por esta razón, no tiene efecto negativo en su crédito.

Las agencias de crédito venden listas con la información de contacto a compañías que quieran comunicarse con los consumidores para ofrecer oportunidades de crédito. Si usted no desea que su información de contacto sea incluida en estas listas de venta, debe llamar al teléfono (888) 5 OPT OUT y usar el sistema automático para remover su nombre de la lista. Este número funciona las 24 horas del día; luego de que usted llame y provea los detalles, el sistema mandara la información a las tres agencias investigadoras de crédito.

Esto cubre los detalles básicos de cómo leer su informe de crédito. La información en su informe de crédito se usa para establecer el puntaje de crédito, que es un número que calcula la calidad de su crédito y se conoce como FICO.

Su puntaje de crédito FICO

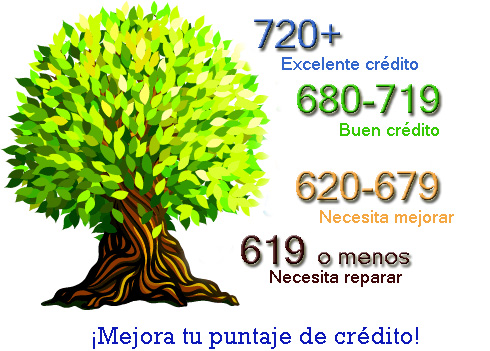

La compañía Fair Issac Corporation creó el sistema de puntaje de riesgo de crédito FICO. El puntaje FICO ayuda a sus acreedores a determinar cuánto crédito le ofrecen y a que tasa de interés. El puntaje varia de 500 a 850 puntos. Mientras más alto es su puntaje, mas baja será la tasa de interés que le ofrezcan. Como hay tres agencias investigadoras de crédito, usted tendrá tres puntajes FICO.

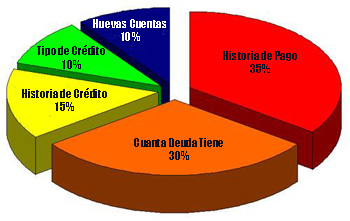

Su puntaje FICO considera una combinación de elementos de su informe de crédito. A continuación le ofrecemos una lista de estos elementos en orden de importancia:

1. Historial de pago

Numero de pagos atrasados

La cantidad de los pagos atrasados

Cualquier informe del registro público (bancarrotas, gravámenes, etc.)

2. La cantidad de la deuda

Numero de cuentas con balances

La cantidad que debe actualmente en las cuentas

3. Antigüedad del historial de crédito

Cuanto tiempo ha transcurrido desde que abrió las cuentas

4. Tipos de crédito usados

El numero de los diferentes tipos de cuentas que usted tenga (tarjetas de crédito, préstamos personales, hipotecas, etc.)

5. Crédito Nuevo

El numero de cuentas que se han abierto recientemente o las indagaciones firmes que se noten en el informe |

|

Mantenga en mente que el puntaje FICO considera todos estos elementos según apliquen a su caso. El puntaje FICO se desarrolla solamente usando la información disponible en su informe de crédito; sin embargo, es posible que su prestamista le pida información adicional antes de poder tomar una decisión.

La siguiente información NO se incluye en su puntaje FICO:

Raza, color, religión o nacionalidad

Edad, genero o estado de matrimonio

Salario, ocupación, titulo, empleador, fecha de empleo o historial de empleo

Lugar de residencia

La tasa de interés de las cuentas

Detalles sobre obligaciones de gastos de familia o manutención o contratos de alquiler

Indagaciones ligeras (cuando usted pide copias de su reporte)

Si usted está participando en cualquier tipo de consejería de crédito

Como obtener su puntaje de crédito FICO

Su informe de crédito no incluye automáticamente el puntaje de crédito FICO. Usted puede solicitar la información de cualquiera de las agencias de crédito por un cargo nominal. La compañía Fair Issac Corporation también ofrece opciones para monitorear su puntaje FICO. Usted puede obtener detalles de estas opciones visitando la pagina www.myfico.com o llamando al 612-758-5200.

|

|